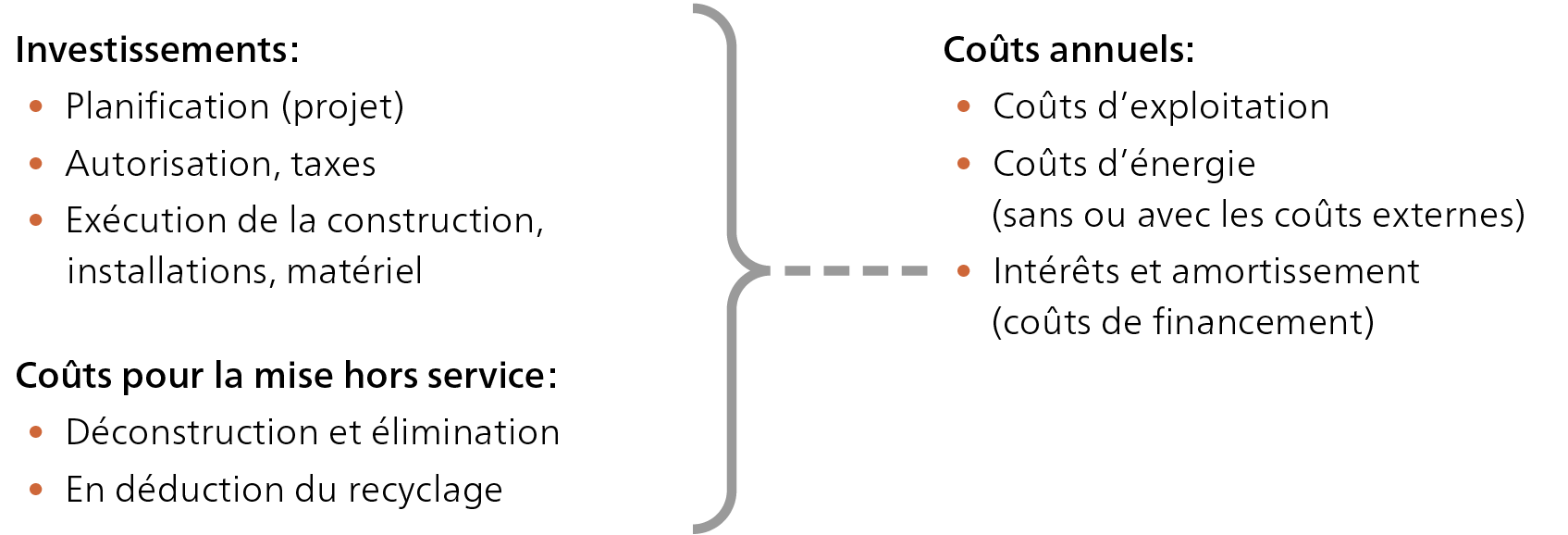

11.3.1 Coûts annuels

Dans le cadre de l’évaluation financière des systèmes énergétiques, les investissements totaux ainsi que les coûts de la mise hors service doivent être convertis en coûts de financement annuels. Les aides financières sous forme de subventions ou de prêts à taux avantageux sont également à prendre en compte.

Les coûts de financement doivent être ajoutés aux coûts annuels de l’énergie et de l’exploitation (= coûts annuels d’une installation, Illustr. 51). Les coûts externes de la consommation d’énergie doivent être pris en compte.

Illustr. 51: Types de coûts pour le calcul des coûts annuels

11.3.2 Situation de rendement

Avant d’investir dans un projet, il convient de déterminer les rendements énergétiques et financiers. La situation de rendement est déterminée par des données techniques et liées au site. Les rendements d’installations de production d’électricité fonctionnant à l’énergie renouvelable peuvent être considérablement améliorés par de nouvelles dispositions de la rétribution à prix coûtant du courant injecté (RPC) lorsqu’une RPC est obtenue pour une installation donnée.

Outre le rendement induit par la production ou l’économie d’énergie, d’autres avantages de l’installation (image, encombrement etc.) doivent être pris en compte et chiffrés en valeur financière.

11.3.3 Rentabilité

La question de la rentabilité globale d’un investissement ou d’une variante d’exécution est tout aussi pertinente. Pour y répondre, on compare les coûts annuels aux rendements annuels. Lorsqu’il en résulte un gain, l’installation ou la mesure est rentable.

Si l’on compare plusieurs variantes, c’est celle qui possède le gain le plus élevé qui est la meilleure sur le plan économique. Pour décider de la variante qui doit être mise en œuvre, d’autres critères doivent néanmoins être pris en compte. L’idéal est de réaliser une analyse de la valeur utile.

Dans les installations qui apportent un bénéfice nécessaire, par exemple l’énergie d’exploitation requise, et pour lesquelles le bénéfice de toutes les variantes est le même, il suffit de comparer les coûts annuels des variantes. C’est alors l’alternative affichant les coûts annuels les plus bas qui est la meilleure sur le plan économique.

11.3.4 Méthodes, outils

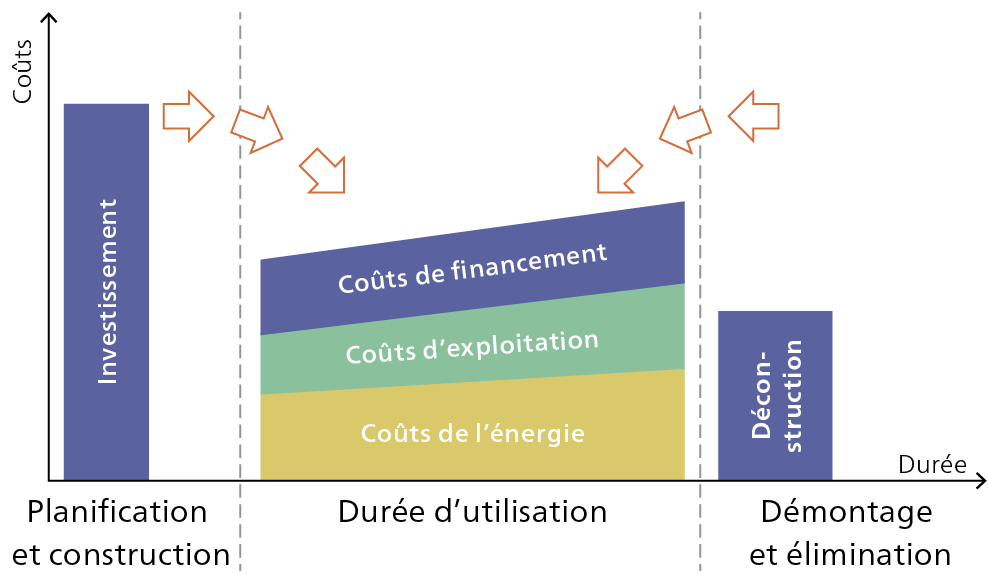

Dans le cadre de l’évaluation économique de mesures d’économie d’énergie ou pour la comparaison de systèmes énergétiques alternatifs, on inclut, outre les investissements actuels, également les coûts annuels futurs de l’énergie et de l’exploitation. La somme des coûts de l’énergie, de l’exploitation et du financement donne les coûts annuels totaux (coûts annuels) du système énergétique pendant la durée d’utilisation (Illustr. 52).

Illustr. 52: Structure des coûts d’une installation

Pour le calcul de la rentabilité, différentes données d’entrée (paramètres de rentabilité) sont nécessaires.

Paramètres de rentabilité dans le cas des installations de systèmes d’utilisation de l’énergie:

- Somme d’investissement

- Durée d’utilisation de l’installation

- Intérêt du capital (éventuellement pour le capital étranger et propre)

- Coûts annuels d’exploitation et de maintenance

- Prix de l’énergie

- Renchérissement

- Subventions, contributions

- Allègements fiscaux

11.3.5 Investissements

Les investissements sont des moyens financiers dédiés à l’achat d’installations matérielles à longue durée de vie. Les investissements (uniques) sont requis pour la réalisation (c’est-à-dire la planification et la construction) d’une installation ou d’une mesure énergétique. Ils sont la plupart du temps connus à l’avance sur la base d’estimations de coûts, de calculs de coûts ou de devis. On différencie d’ailleurs les types d’investissements suivants:

- Nouvel investissement (premier achat)

- Investissement d’extension (augmentation de la capacité)

- Investissement de remplacement ou de renouvellement

- Investissement de rationalisation (augmentation de l’efficience)

Le calcul des coûts de financement annuels reste toujours le même.

Il convient également de prendre en compte les coûts prévus pour le démontage/déconstruction et l’élimination. Si, après la durée d’utilisation, il subsiste une valeur résiduelle de l’installation, celle-ci doit être soustraite des coûts de démontage/déconstruction ou prise en compte. Ces coûts ou la différence doivent être décomptés (actualisés au taux d’intérêt) au moment considéré (voir l’annexe 12.1, Tabl. 12). Ils peuvent ensuite être ajoutés à l’investissement.

Exemple:

La réalisation d’un chauffage central à granulés de bois pour un petit immeuble d’habitation avec production d’eau chaude (chaudière CHF 22 000.–; accumulateur d’eau chaude: CHF 10 000.–; silo à granulés CHF 6000.–; technique de régulation: CHF 3000.–) nécessite une somme d’investissement de CHF 41 000.–. La déconstruction ou le démontage de l’installation après la fin de la durée de vie de 20 ans est budgété à CHF 2500.– , la valeur de mise au rebut de la chaudière à CHF 500.–. On obtient ainsi une différence de CHF 2000.– de coûts de déconstruction/démontage en 20 ans. Avec un décompte de taux annuel à 40 % (facteur d’actualisation du taux d’intérêt v = 0,456), il faut aujourd’hui ajouter à l’investissement CHF 912.–.

11.3.6 Annuité

Les dépenses d’investissement (y c. les coûts escomptés ou les rendements à l’arrêt) sont converties en montants annuels constants (annuités). Ces coûts de financement annuels couvrent les dépenses pour les intérêts et l’amortissement de l’investissement (pour le calcul voir le chap. 11.4.1, pour les valeurs voir Kapitel 11.4.1, Werte siehe l’annexe 12.1, Tabl. 9).

L’annuité est une grandeur pertinente et unique lorsqu’il s’agit de petits investissements; la construction ou la mise en œuvre de la mesure ne s’étend pas sur plusieurs années et le rendement ne varie pas fortement.

11.3.7 Durée d’utilisation (mathématique)

La durée d’utilisation désigne la période en années pendant laquelle un système énergétique ou une mesure d’économie doit être amortie sur la base des gains annuels. La plus longue valeur possible est alors la durée de vie minimale assurée. Souvent, la durée d’utilisation est toutefois fixée plus courte pour des raisons économiques, par exemple parce que l’installation ne pourra probablement pas être utilisée plus longtemps. Dans des conditions appropriées et avec un entretien adéquat, la durée de vie effective peut également être plus importante.

Exemples:

- Installation solaire thermique, durée d’utilisation 20 ans (= durée d’utilisation probable).

- Commande électronique, durée d’utilisation 10 ans (ensuite, le système est techniquement désuet).

11.3.8 Intérêt du capital

Le taux d’intérêt pertinent pour le calcul correspond généralement au taux d’intérêt hypothécaire moyen sur toute l’année. Dans le cas d’investissements dans des moyens d’exploitation et des installations, il faut éventuellement intégrer dans le calcul un taux d’intérêt plus élevé pour les crédits d’exploitation.

Exemple:

Le taux d’intérêt hypothécaire nominal de 1er rang est soumis à des variations. Avant 1990, il s’élevait à environ 5 %, a augmenté à 7 % entre 1990 et 1992, pour retomber ensuite constamment en dessous de 3 %. En 2007, le taux d’intérêt est remonté au-dessus de 3 %, depuis il a de nouveau diminué. Depuis début 2010, il se trouve à un niveau historiquement bas, en dessous de 2 %.

11.3.9 Coûts d’exploitation

Les coûts d’exploitation annuels sont la somme de tous les coûts de personnel et de matériel (tels que l’huile de lubrification, les biens de consommation) pour l’exploitation et l’entretien (remise en état) ainsi que les coûts d’assurance et d’administration. Ils ne sont pas constants, mais sont soumis au renchérissement général.

Exemple:

Pour les installations techniques typiques, les coûts d’exploitation représentent environ 3 à 5 % de l’investissement. L’augmentation annuelle des coûts d’exploitation est comprise entre environ 2 et 3 %, si l’on considère un taux d’inflation de 2 %.

11.3.10 Coûts de l’énergie

Les prix de l’énergie varient dans le temps et selon les régions. L’évolution future des prix de l’énergie est en outre soumise au renchérissement et doit ainsi être intégrée dans le calcul de rentabilité.

Exemple:

Les prix de l’énergie doivent être réévalués à chaque calcul de rentabilité! Ils figurent sur les sites Internet des associations de fournisseurs. Le renchérissement des prix de l’énergie était faible dans les années 1990 à 2000. Depuis, les coûts des énergies fossiles augmentent, même fortement pour le mazout, avec un pic fin 2008. Le prix de l’électricité, par contre, a été à peu près constant entre 1990 et 2007. Désormais, il devrait également augmenter.

11.3.11 Renchérissement

Le renchérissement correspond à l’augmentation générale des prix ou au taux d’inflation. Pour une considération à plus long terme, il convient d’inclure le taux d’inflation moyen attendu sur les 10 à 15 prochaines années. Le calcul s’effectue en multipliant les coûts ou les prix actuels par les facteurs de valeur moyenne (voir l’annexe 12.1, Tabl. 10).

Exemple:

Le taux d’inflation moyen s’élevait dans les 15 dernières années du siècle dernier à environ 3,4 %. Entre 2000 et 2007, le taux d’inflation est tombé à env. 1 %. En 2008, le renchérissement a de nouveau augmenté, pour retomber à des valeurs autour de 0 à 1 % à partir de 2009.

11.3.12 Subventions

Les subventions sont des aides issues la plupart du temps de moyens publics sans contre-prestations commerciales. Elles peuvent être octroyées sous forme de paiements financiers (subventions financières), de prêts à taux avantageux ou d’avantages fiscaux. Dans le cas de paiements, on parle d’une subvention ouverte directe, sinon on parle d’une subvention indirecte ou dissimulée.

Les subventions directes (contributions aux investissements) sont soustraites de la somme d’investissement. Les prêts à taux préférentiels diminuent les coûts de financement. Les avantages fiscaux sont traités comme des rendements supplémentaires.

Pour s’informer sur les subventions actuelles sur un site donné, on peut se renseigner auprès d’un office de l’énergie compétent du canton ou de la commune, ou utiliser le site Internet energiefranken.ch genutzt werden.

Exemples:

- Eco-prêts d’une durée de 5 ans, au taux préférentiel de 1 %

- Contributions du crédit d’encouragement cantonal

- Contributions du programme de rénovation des bâtiments de la Confédération et des cantons

11.3.13 Allègements fiscaux

Les rénovations et mesures énergétiques et parfois également écologiques sont, dans la plupart des cantons et de l’impôt fédéral, déductibles à 100 % du revenu imposable sur la déclaration d’impôts. Il en va de même des mesures d’entretien des bâtiments. Cela permet de déduire de l’investissement un pourcentage correspondant à la valeur du taux d’imposition marginal. Selon le canton, la commune, le revenu ou le bénéfice d’une entreprise, cette économie fiscale représente entre 10 et 35 % de l’investissement. Elle est active un an après l’investissement.