13.4.1 Annuitätenmethode

Die Wirtschaftlichkeitsberechnung erfolgt vereinfacht nach der Annuitätenmethode. Diese ist für kleinere Projekte sinnvoll. Sie geht von jährlich gleichbleibenden Werten für Zins, Kosten und Erträge resp. Einsparungen aus. Sollte diese Annahme nicht zutreffen, ist mit der DCF-Methode zu rechnen (discounted Cashflow).

Der Betrachtungszeitraum ist immer ein Jahr, resp. es werden immer Jahreskosten resp. -erträge berechnet und verglichen. Die jährlichen Kosten werden über die Betrachtungszeit als gleichbleibend angenommen.

Die durchschnittlichen Jahreskosten Keiner Investition Imit den jährlichen Betriebskosten A und den jährlichen Energiekosten E betragen:

K = a · I + A + E

K durchschnittliche Jahreskosten (CHF)a

Annuitätsfaktor (–), Abschreibung und Zins, ein über die Nutzungsdauer der Investition gleichbleibender jährlicher Betrag (Werte siehe Anhang 14.1,Tab. 17)

I Investition (CHF, finanzielle Mittel für die Anschaffung (plus evtl. Stilllegung diskontiert)

A jährliche Betriebskosten (CHF), Kosten für Betrieb resp. Bedienung und Unterhalt/Wartung

E Energiekosten (CHF), diese berechnen sich nach der nachfolgenden Formel oder sie sind aus Ablesungen, Berechnungen Dritter etc. bekannt

E = tb · Pm · eb

E jährliche Energiekosten (CHF)

tb mittlere Betriebsdauer pro Jahr (h)

Pm mittlere Leistung (kW)

eb Energiepreis (CHF/kWh)

Die jährlichen Betriebskosten A und die Energiepreise e resp. die Energiekosten E werden bei der Annahme einer Teuerung mit den entsprechenden Mittelwertfaktoren multipliziert (siehe Anhang 14.1, Tab. 18).

Bei Berechnung inkl. externer Kosten werden die Energiepreise e um die externen Kosten erhöht (Werte siehe Anhang 14.1, Tab. 19).

Berechnung Annuitätsfaktor a:

a = i / (1 – (i + 1)-n)

i Kapitalzinssatz resp. Kapitalrendite (–)

n Nutzungsdauer (–)

Diskontierungsfaktoren

Ein in Zukunft eingenommener oder ausgegebener Geldbetrag muss auf den heutigen Zeitpunkt mit folgendem Abzinsungsfaktor v diskontiert werden:

v = 1 / (1 + i)n

v Abzinsfaktor (–)

i Kapitalzinssatz (Fremd- und ggf. Eigenkapital) (–)

n Anzahl Jahre bis zum heutigen Zeitpunkt (–)

Werte zum Diskontierungsfaktor finden sich in Anhang 14.1, Tab. 20.

13.4.2 DCF-Methode

Im Gegensatz zur Annuitätenmethode werden bei der Discounted-Cashflow-Methode (DCF-Methode) nicht die Kosten pro Jahr berechnet, sondern der Wert der Kosten über die gesamte Laufzeit. Hierfür werden die Kosten der einzelnen Jahre, wie im Anhang beschrieben, diskontiert (abgezinst), daher der Name discounted Cashflow. Diese Methode entspricht einer Kapitalwertmethode.

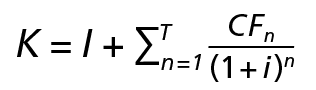

Die gesamten Kosten K berechnen sich nun wie folgt:

K Wert der totalen Kosten (CHF) über die gesamte Laufzeit T (–) der Anlage zum Zeitpunkt der Installation

I Investition (CHF), finanzielle Mittel für die Anschaffung (plus evtl. Stilllegung diskontiert)

CFn Cashflow im Jahr n (CHF), Kosten für Betrieb resp. Bedienung und Unterhalt/Wartung unter der Berücksichtigung von Steuerabzügen und Teuerungen

i Kapitalzinssatz (–), entspricht normalerweise dem marktüblichen Hypothekarzins

Die Schwierigkeit besteht nun darin, die Cashflows CFn jedes einzelnen Jahres abzuschätzen. Grundsätzlich wird bei allen Kosten und Erträgen die Teuerung berücksichtigt. Dann kann der Cashflow CFn des Jahres n folgendermassen berechnet werden:

CFn Cashflow im Jahr n (CHF), Differenz zwischen Erträgen und Ausgaben im Jahr n

KA Kosten «Typ A» (CHF), ein Typ Kosten resp. Ausgaben, z.B. Kosten für Betrieb und Unterhalt/Wartung unter der Berücksichtigung Teuerung, oder Ausgaben für eine Investition mit Berücksichtigung von Steuerabzügen, im Jahr n

EB Ertrag «Typ B» (CHF), ein Typ Ertrag, z.B. Ertrag aus Energieverkauf, im Jahr n

tA Teuerung «Typ A» (–), Teuerung der Dienstleistung/Ware des Typs A

tB Teuerung «Typ B» (–), Teuerung des Ertrages des Typs B

Einige Kosten (v.a. Investitionen) kann man von den Steuern abziehen. Um dies in der Rechnung zu berücksichtigen, werden die betroffenen Kosten mit dem Steuersatz multipliziert und im darauffolgenden Jahr vom Cashflow CFn+1 abgezogen.

KA → KA · sn

KA Kosten «Typ A» (CHF), ein Typ Kosten, z.B. Betriebskosten

sn Steuersatz (–), Steuersatz, welcher im Jahr n erlassen wird

Für den Steuersatz ist der Grenzsteuerbetrag zu ermitteln, der dank der Abzugsfähigkeit der Kosten gespart wird. Dies erfolgt am einfachsten mit einem Steuerrechner im Internet.

Umgekehrt müssen Einkommenssteuern bezahlt werden, wenn in einem Jahr die Erträge grösser sind als die Kosten, d.h. der Cashflow positiv wird. Auch diese Steuerbelastung wird üblicherweise ein Jahr später für den Cashflow wirksam und muss mit berücksichtigt werden.