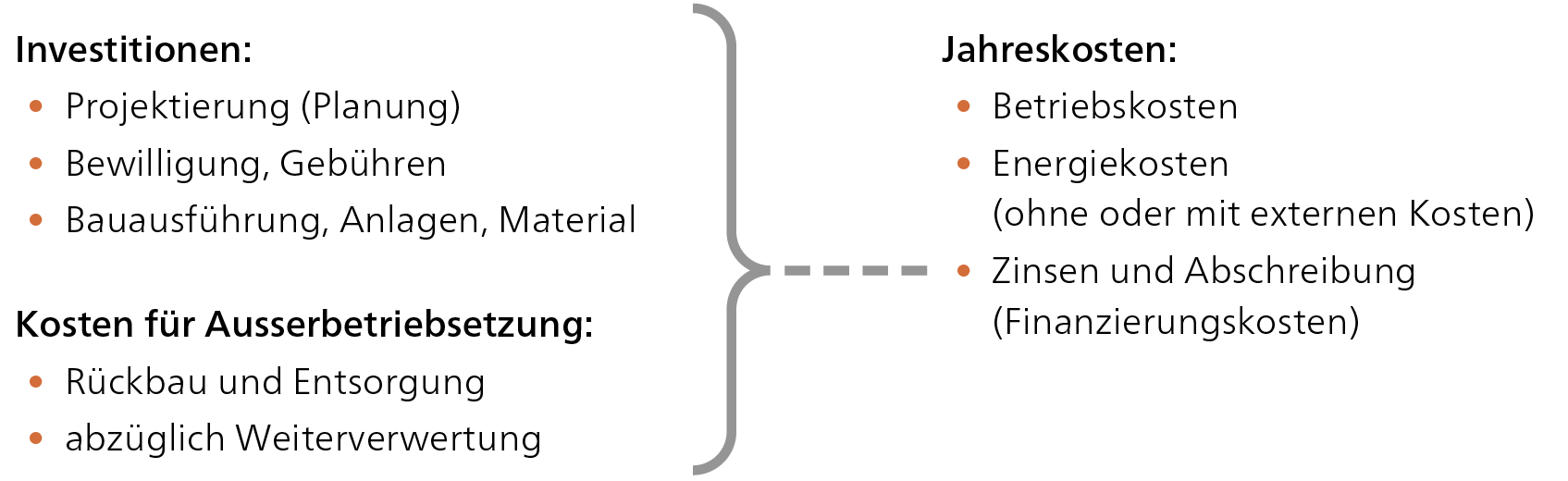

13.3.1 Jahreskosten

Bei der monetären Beurteilung von Energiesystemen sind die gesamten Investitionen sowie die Kosten für die Ausserbetriebsetzung in jährliche Finanzierungskosten umzurechnen. Finanzhilfen in Form von Subventionen oder zinsgünstigen Darlehen sind dabei zu berücksichtigen.

Die Finanzierungskosten sind mit den jährlichen Energie- und Betriebskosten zu addieren (= Jahreskosten einer Anlage, Abb. 101). Die externen Kosten des Energieverbrauchs sollten mit berücksichtigt werden.

Abb. 101: Kostenarten für die Jahreskostenberechnung

13.3.2 Ertragssituation

Vor der Investition in ein Projekt müssen Energie- und finanzieller Ertrag ermittelt werden. Die Ertragssituation wird bestimmt durch standortbezogene und technische Gegebenheiten. Die Erträge von Stromproduktionsanlagen mit erneuerbarer Energie können seit 2008 teilweise durch die Einspeisevergütung (Kostendeckende Einspeisevergütung KEV) verbessert werden. Auch neue Vermarktungssysteme von erneuerbarer Energie können die Wirtschaftlichkeit verbessern.

Neben dem Ertrag infolge Energieproduktion oder -einsparung sind die weiteren Nutzen der Anlage (Image, Platzgewinn etc.) zu berücksichtigen und in Geldwerte zu beziffern.

13.3.3 Wirtschaftlichkeit

Es stellt sich die Frage nach der Gesamtwirtschaftlichkeit einer Investition bzw. einer Ausführungsvariante. Dazu werden die Jahreskosten mit den jährlichen Erträgen verglichen. Wenn dabei ein Gewinn resultiert, ist die Anlage oder die Massnahme wirtschaftlich.

Werden mehrere Varianten verglichen, so ist diejenige mit dem höchsten Gewinn die wirtschaftlich beste. Für einen Entscheid, welche Variante verwirklicht werden soll, sind allenfalls weitere Kriterien zu berücksichtigen. Am besten wird dazu eine Nutzwertanalyse gemacht.

Bei Anlagen, welche einen erforderlichen Nutzen, z. B. die erforderliche Betriebsenergie, erbringen und bei denen der Nutzen aller Varianten derselbe ist, reicht es, die Jahreskosten der Varianten zu vergleichen. Hier ist die Variante mit den tiefsten Jahreskosten die wirtschaftlich beste.

Werden Massnahmen der Energieeinsparung wirtschaftlich verglichen, dann muss die Kosteneinsparung infolge der Massnahme den Kosten der Massnahme (alle Kosten wie die Jahreskosten von Investitionen, die Arbeits- und Honorarkosten und Kosten für Geräte etc.) gegenübergestellt werden. Es muss auch berücksichtigt werden, ob die Einsparmassnahme zu verminderten (oder erhöhten) Betriebs- und Instandhaltungskosten führt. Ist die Kosteneinsparung grösser als die Gesamtkosten der Massnahme, ist die Massnahme wirtschaftlich.

13.3.4 Methoden, Werkzeuge

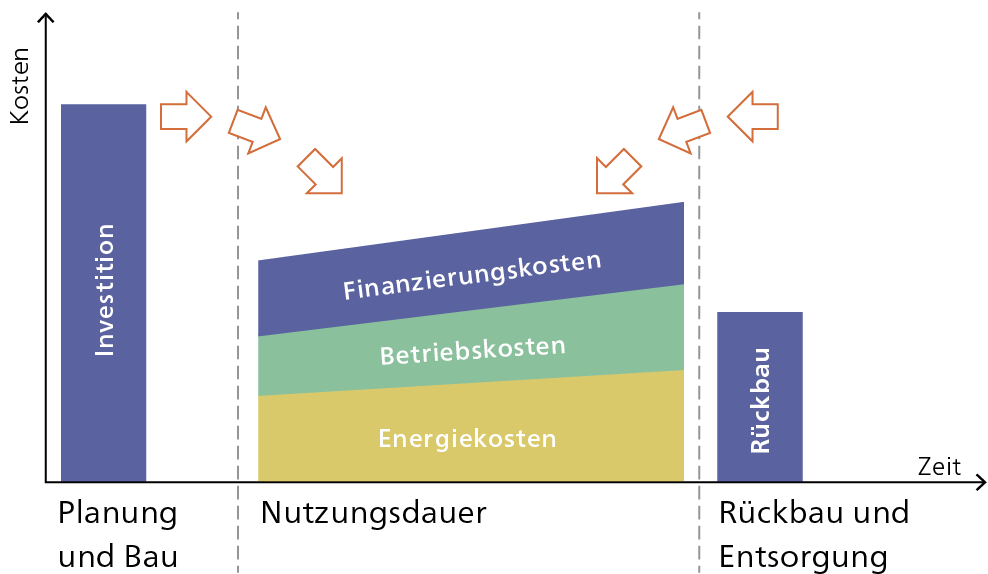

Für die wirtschaftliche Beurteilung von Energiesparmassnahmen oder beim Vergleich von neuen Energiesystemen werden neben den Investitionen für Planung und Bau (resp. für die Sparmassnahmen) auch die zukünftigen jährlichen Energie- und Betriebskosten einberechnet. Auch allfällige Kosten für Rückbau und Entsorgung der Anlage dürfen nicht vergessen gehen. Die Summe von Energie-, Betriebs- und Finanzierungskosten ergibt die gesamten jähr-lichen Kosten (Jahreskosten) des Energiesystems während der Nutzungsdauer (Abb. 102). Die Jahreskosten können über die Nutzungsdauer infolge Inflation (steigende Energiepreise und/oder steigende Betriebskosten) steigen.

Abb. 102: Kostenstruktur einer Anlage

Für die Berechnung der Wirtschaftlichkeit sind verschiedene Eingangsdaten (Wirtschaftlichkeitsparameter) erforderlich. Wirtschaftlichkeitsparameter bei Anlagen von Energienutzungssystemen:

- Investitionssumme

- Nutzungsdauer der Anlage

- Kapitalzinssatz (ggf. für Fremd- und Eigenkapital)

- Jährliche Betriebs- und Instandhaltungskosten

- Energiepreise und Abgaben

- Teuerung

- Steuererleichterungen

- Subventionen, Förderungen

- Einspeisevergütungen

- Einmalvergütungen

13.3.5 Investitionen

Investitionen sind finanzielle Mittel für die Anschaffung von langlebigen Sachanlagen. Investitionen fallen an für die Erstellung (also für Planung und Bau) einer technischen oder baulichen Anlage oder für eine langlebige energetische Massnahme. Sie sind meistens zum Voraus aufgrund von Kostenschätzungen, einem Kostenvoranschlag oder Offerten bekannt. Dabei werden folgende Investitionsarten unterschieden:

- Neuinvestition (erstmalige Anschaffung oder Erstellung)

- Erweiterungsinvestition (z. B. Erhöhung der Kapazität)

- Ersatz- oder Erneuerungsinvestition

- Rationalisierungsinvestition (Effizienzerhöhung, Sparmassnahme)

Die Berechnung der jährlichen Finanzierungskosten bleibt dabei unabhängig von der Art der Investiton gleich.

Ebenfalls berücksichtigt werden müssen die voraussichtlichen Kosten für Rückbau und Entsorgung. Falls nach der Nutzungsdauer ein Restwert der Anlage übrig bleibt, so kann dieser von den Rückbaukosten abgezogen oder berücksichtigt werden. Diese Kosten resp. die Differenz müssen auf den heutigen Zeitpunkt diskontiert (abgezinst) werden (siehe Anhang 14.1,Tab. 20). Sie können dann zur Investition addiert werden.

Beispiel:

Die Erstellung einer zentralen Holzpelletheizung für ein kleineres MFH mit Warmwasser (Planung und Bewilligung: CHF 4000.-;

Kessel CHF 22’000.–; Warmwasserspeicher: CHF 10’000.–; Pelletsilo CHF 6000.–, Regelungstechnik: CHF 3000.–) erfordert eine Investition von CHF 45’000.–. Der Rückbau resp. die Demontage der Anlage nach Ende der Lebensdauer von 20 Jahren wird mit CHF 2500.– budgetiert, der Schrottwert des Kessels mit CHF 500.–. Damit ergibt sich eine Differenz von CHF 2000.– Rückbaukosten in 20 Jahren. Mit 2 % Jahreszins diskontiert (Abzinsungsfaktor v = 0,673) müssen heute CHF 1346.–

zur Investition hinzugerechnet werden.

13.3.6 Annuität

Die einmaligen Ausgaben für die Investition (inkl. den diskontierten Kosten resp. Erträgen bei der Stilllegung) werden in jährlich gleichbleibende Beträge (Annuitäten) über die Nutzungsdauer umgerechnet. Diese jährlichen Finanzierungskosten decken die Aufwendungen für den Zins und die Amortisation der Investition ab (Berechnung siehe Kapitel 13.4.1, Werte siehe Anhang 14.1, Tab. 17).

Die Annuität ist eine sinnvolle und einfache Grösse, wenn es sich um kleinere Investitionen handelt, der Bau resp. die Umsetzung der Massnahme sich nicht über mehrere Jahre erstreckt und der Ertrag nicht stark schwankt. Geeignet ist die Annuitätsmethode damit für die Berechnung der Wirtschaftlichkeit von kleineren und mittleren Wärmeerzeugungsanlagen, von Fotovoltaikanlagen, von investiven Energiesparmassnahmen wie neue Ventilatoren oder Wärmerückgewinnungsanlagen, Fassaden- oder Dachdämmungen, von Beleuchtungsanlagen etc.

Nicht geeignet ist eine Berechnung mit Annuitäten für Vorhaben wie Nahwärmenetze oder Wärmeverbundlösungen, Wasserkraftanlagen, Fernwärmenetze, Heizzentralen, tiefe Geothermieanlagen, Gesamtsanierungen grösserer Liegenschaften etc.

13.3.7 Nutzungsdauer (kalkulatorisch)

Die kalkulatorische Nutzungsdauer bezeichnet die Zeitspanne in Jahren, innerhalb derer ein Energiesystem bzw. eine Sparmassnahme aus den Gewinnen amortisiert werden sollte. Der längste mögliche Wert für die Nutzungsdauer ist die sicher erzielbare technische Lebensdauer. Oft wird die Nutzungsdauer aus betrieblichen Gründen aber kürzer angesetzt, z. B. weil die Anlage voraussichtlich nur während einer bestimmten Zeit genutzt werden kann. Bei geeigneten Bedingungen und zweckmässiger Instandhaltung kann die tatsächliche Lebensdauer auch höher ausfallen als die in der Wirtschaftlichkeitsrechnung angenomme Nutzungsdauer.

Beispiele:

- Fotovoltaikanlage, Nutzungsdauer 25 Jahre (= sicherer Mindestwert der technischen Lebensdauer)

- Elektronische Steuerung, Nutzungsdauer 10 Jahre (danach ist das System technisch veraltet)

- Wärmerückgewinnungsanlage für eine Produktionsanlage 6 Jahre (danach wird das Produkt voraussichtlich nicht mehr nachgefragt und folglich nicht mehr hergestellt)

13.3.8 Kapitalzinssatz

Der für die Berechnung relevante Zinssatz entspricht üblicherweise dem langjährigen durchschnittlichen Hypothekarzinssatz. Bei Investitionen in Betriebsmittel und Anlagen muss eventuell ein höherer Zinssatz für Betriebskredite in die Berechnung einfliessen. Falls mit Eigenkapital finanziert wird, muss der angestrebte Zinssatz für das Eigenkapital eingesetzt werden.

Bei über längere Zeit tiefen Zinsen sind Investitionen in Energieanlagen eher wirtschaftlich, da die Kapitalkosten tief sind. Bei sehr tiefen Zinsen kann auch mit Methoden der statischen Wirtschaftlichkeitsrechnung gerechnet werden, ohne einen grossen Fehler zu machen. Umgekehrt werden dynamische Wirtschaftlichkeitrechnungen, welche heute nur ungenau bekannte Zahlungs- und Ertragsströme in der Zukunft einbeziehen, ungenauer. Dies, weil die Abzinsfaktoren bei teifen Zinsen grösser werden (im Extremfall bei null Zins wird der Faktor 1), und sich daher Fehler in Annahmen, welche die Zukunft betreffen, mehr auf das Resultat auswirken.

Beispiel:

Der Hypothekarzinssatz ist Schwankungen unterworfen. Er betrug vor 1990 etwa 5 %, stieg zwischen 1990 bis 1992 bis auf 7 %, um dann stetig auf unter 3 % zu fallen. Im Jahr 2007 stieg der Zinssatz wieder etwas über 3 %, seither ist er weiter gesunken. Seit anfangs 2010 befindet er sich auf einem historischen Tiefstand unter 2 %. Aufgrund der Entwicklungen auf dem Kapitalmarkt ist auch im Jahr 2020 kein Anstieg der sehr tiefen Hypothekarzinsen zu erkennen.

13.3.9 Betriebskosten

Die jährlichen Betriebskosten sind die Summe aller Personal- und Materialkosten (wie Schmieröl, Verbrauchsgüter) für den Anlagenbetrieb. Dazu kommen die Kosten der Instandhaltung (Inspektionen, Wartungsarbeiten und kleinere Instandsetzungen resp. Reparaturen) sowie Versicherungs- und Verwaltungskosten. Diese Kosten sind nicht konstant, sondern unterliegen der allgemeinen Teuerung.

Beispiel:

Für typische technische Anlagen liegen die jähr-lichen Betriebs- und Instandhaltungskosten bei etwa 2 % bis 5 % der Investition. Die jährliche Betriebskostensteigerung liegt bei etwa 1 % bis 2 %, wenn eine Inflationsrate von 1 % angenommen wird. Auch hier besteht seit etwa dem Jahr 2009 die Situation, dass die Teuerung fast null ist.

13.3.10 Energiekosten

Die Energiekosten hängen von den Energiepreisen ab. Letztere variieren zeitlich (Abb. 30) und sind auch regional unterschiedlich. Die zukünftige Preisentwicklung der Energie kann einer Teuerung unterliegen. Die Preisentwicklung ist aber von vielen Faktoren abhängig und kann nicht prognostiziert werden. Für die Wirtschaftlichkeitsberechnung sollten Szenarien berechnet werden, um die Auswirkungen steigender oder sinkender Energiepreise zu erkennen.

Beispiel:

Die Energiepreise sind für jede Wirtschaftlichkeitsberechnung neu festzulegen! Sie sind auf den Internetauftritten der Energieträgeranbieterverbände zu finden. Die Energiepreise sind volatil, eine langfristige reale Steigerung der Energiepreise ist über längere Zeit aber nicht erkennbar. Die Massnahmen zur CO2-Vermeidung und die Entwicklung der Gestehungskosten von Wind- und Solarstrom lassen vermuten, dass auch zukünftig die Marktpreise für Energieträger kaum wesentlich steigen. Hingegen können behördlich verfügte Lenkungsabgaben einzelne Energieträger, insbesondere fossile, verteuern.

13.3.11 Teuerung

Die Teuerung entspricht der allgemeinen Preissteigerung resp. der Inflationsrate. Für eine längerfristige Betrachtung sollte die durchschnittlich zu erwartende Inflationsrate über die nächsten 10 bis 15 Jahre miteinbezogen werden. Die Berechnung erfolgt dann über eine Multiplikation der heutigen Kosten resp. Preise mit Mittelwertsfaktoren (siehe Anhang 14.1, Tab. 18). Ob die Periode mit keiner wesentlichen Inflation wie zwischen 2009 und 2020 so weiter geht, kann nicht vorausgesagt werden. Auch hier können Sensitivitätsrechnungen helfen, die Auswirkungen unterschiedlicher Inflationsraten zu erkennen.

Beispiel:

Die durchschnittliche Inflationsrate betrug in den letzten ca. 15 Jahren des 20. Jahrhunderts etwa 3,4 %. In den Jahren 2000 bis 2008 fiel die Inflationsrate auf ca. 1 %, um ab 2009 auf Werte um 0 % bis ins Jahr 2020 zu sinken.

13.3.12 Subventionen

Subventionen sind Beihilfen aus meist öffentlichen Mitteln ohne marktübliche Gegenleistungen. Sie können in Form von Geldzahlungen (z. B. Fördermittel), zinsvergünstigten Darlehen oder Steuervergünstigungen erfolgen. Bei Geldzahlungen wird von einer direkten, offenen Subvention gesprochen, andernfalls von einer indirekten oder versteckten Subvention.

Direkte Subventionen in Form von Investitionsbeiträgen werden von der Investitionssumme abgezogen. Zinsvergünstigte Darlehen reduzieren die Finanzierungskosten. Steuervergünstigungen werden als zusätzliche Erträge behandelt. Kostendeckende Einspeisevergütungen beeinflussen die Ertragsrechnung. Der Bund und die Kantone sind im Jahr 2020 daran, neue Subventionsarten und -regeln zu diskutieren, insbesondere für Analgen zur Produktion regenerativer Energie. Es sollen mehr marktnahe Verfahren wie Ausschreibungen eingeführt werden.

Um sich über die aktuellen Subventionen an einem bestimmten Standort zu informieren, kann entweder bei der zuständigen Energiefachstelle des Kantons oder der Gemeinde nachgefragt werden, oder es kann die Homepage www.energiefranken.ch genutzt werden. Beispiele:

- Ökodarlehen mit einer Laufzeit von 5 Jahren, um 1 % zinsvergünstigt

- Beiträge aus einem kantonalen Förderkredit

- Beiträge aus dem Gebäudesanierungsprogramm des Bundes und der Kantone

- Beiträge aus dem Programm Wettbewerbliche Ausschreibungen – ProKilowatt

- Rückerstattung der CO2-Abgabe oder des Netzzuschlages

- Einmalvergütungen für Fotovoltaikanlagen

13.3.13 Steuererleichterungen

Energetische und teilweise auch ökologische Sanierungen und Massnahmen sind in den meisten Kantonen und bei der Bundessteuer zu 100% in der Steuererklärung vom steuerbaren Einkommen abzugsberechtigt. Dasselbe gilt für «Unterhaltsmassnahmen» an Gebäuden, welche nicht wertvermehrend sind. Damit kann von der Investition ein Prozentsatz abgezogen werden, welcher der Höhe des Grenzsteuersatzes entspricht. Je nach Kanton, Gemeinde, Einkommen oder Gewinn einer Unternehmung beträgt diese Steuereinsparung zwischen ca. 10% und 35% der Investition. Diese Einsparung wird ein Jahr nach der Investition wirksam.

Privatpersonen können dem Energiesparen oder dem Umweltschutz dienende Investitionen an bestehenden Gebäuden steuerlich auf max. 3 Jahre verteilen, falls diese in einem Jahr zu einem negativen Reineinkommen führen würden (Liegenschaftskostenverordnung Bund).