Aus den aufgrund der Schwachstellenanalyse gefundenen Schwachstellen und den möglichen Massnahmen kann ein Massnahmenplan erarbeitet werden. Die Massnahmen werden dabei in drei Kategorien unterteilt: kurzfristige, mittelfristige und abhängige Massnahmen.

Kurzfristige Massnahmen

Dies sind alle Massnahmen, welche ohne grosse finanzielle und/oder organisatorische Mittel kurzfristig umgesetzt werden können. Diese Massnahmen werden auch als Sofortmassnahmen bezeichnet. Meist handelt es sich dabei um kleinere, nicht investive Massnahmen der energetischen Betriebsoptimierung wie das Verändern von Betriebszeiten oder Sollwerten, das Stilllegen von nicht benötigten Komponenten oder das Auswechseln von Beleuchtungsmitteln.

Mittelfristige Massnahmen

Diese Massnahmen sind als solches lohnend, d. h. es wird eine Amortisationszeit erreicht, welche unter dem geforderten Limit liegt oder kürzer als die sichere Lebensdauer der Massnahme ist. Diese Massnahmen können jedoch nicht sofort umgesetzt werden. Entweder ist eine Planung erforderlich, es steht im Moment kein ausreichendes Budget zur Verfügung oder aus betrieblichen Gründen ist eine Umsetzung erst später möglich. Hier handelt es sich typischerweise um grössere, investive Vorhaben, z. B. der Einbau einer Wärmerückgewinnung bei einer Lüftungsanlage, eine bessere Anlagenautomation oder die Nachisolation der Kellerdecke.

Abhängige Massnahmen

Hier handelt es sich um Schwachstellen, deren Behebung allein aus energetischen Gründen zu teuer wäre. Im Rahmen von späteren, aus anderen Gründen erforderlichen Sanierungen oder Umbauten können sie aber verwirklicht werden. Deshalb werden sie abhängige Massnahmen genannt. Typischerweise können solche Massnahmen umgesetzt werden, wenn Bauelemente oder technische Anlagen aus Altersgründen ersetzt werden müssen. Dabei kann es sich um die bessere Dämmung des Flachdaches handeln, welche aber erst ausgeführt werden kann, wenn das Dach wegen Undichtheit ohnehin saniert werden muss. Oder es kann infolge Umbau der Büroeinteilung gleich auch eine bessere Beleuchtungsanlage und eine neue Raumautomation eingebaut werden.

Wichtig ist hier, dass eine Mehrjahresplanung dieser Massnahmen der Gebäudeerneuerung stattfindet und dabei auch die Energieoptimierung mit einem Konzept und mit klaren Zielen geplant wird. Noch entscheidender ist, dass alle Massnahmen und Projekte der Gebäudeerhaltung und -verbesserung genutzt werden, um gleichzeitig die maximal möglich Verbesserung der Energieeffizienz umzusetzen. Viele energetische Verbesserungen sind nur so möglich. Umgekehrt kann so jedes Gebäude früher oder später zu einem sehr energieeffizienten Gebäude werden, und dies auf einem wirtschaftlich tragbaren oder sogar attraktiven Weg.

Diese geordnete Auflistung aller kurz- und mittelfristigen sowie abhängigen Massnahmen erlaubt den Überblick über die erforderlichen Investitionen, die möglichen Einsparungen und die längerfristig erforderlichen Schritte.

Berechnung Kosten-Nutzen-Verhältnis

Für jede Massnahme wird ein Kosten-Nutzen-Verhältnis berechnet. Den Kosten der Massnahme (den Finanzierungskosten der einmaligen Investition für die Umsetzung der Massnahme) werden die jährlichen Einsparungen gegenübergestellt. Aus den einmaligen Investition werden mit einer Amortisationsrechnung jährliche Amortisationsraten (= Finanzierungskosten) berechnet. Diese Berechnung stützt sich auf den gewünschten resp. erforderlichen Zins und die definierte Abschreibedauer. Es wird am besten die Annuitätenmethode verwendet (siehe Kapitel 13.4.1).

Die Bestimmung der Kosten der Massnahmen erfolgt durch die Person, welche den Massnahmenkatalog erarbeitet. Die Qualität der Zahlen hängt dabei wesentlich von der Fachkompetenz und Erfahrung dieser Person ab. Weil der Aufwand und die Arbeits- oder Honorarkosten zu hoch würden, kann nicht für jede Massnahme ein fertiges Projekt mit Kostenvoranschlag erarbeitet werden. Da es sich um viele Massnahmen handelt, sollten sich Ungenauigkeiten bei den Kosten und Nutzen einzelner Massnahmen ausgleichen. Diesen Kosten kann auch ein Zuschlag für die Honorare der Schwachstellenanalyse sowie eventuell für Aufwendungen des Bauherrn zugeschlagen werden. Die Planungskosten und Honorare für die Umsetzung müssen selbstverständlich ebenfalls mitberücksichtigt werden.

Die Berechnung des Nutzens (der totalen Einsparung) erfolgt aus der Quantifizierung der Energieeinsparung und mit den Energiepreisen der Umrechnung in Frankenbeträge. Die Mehr- oder Minderaufwendungen für die Betriebsführung und Instandhaltung (Betrieb) müssen ebenfalls monetär beziffert werden.

Für die grösseren Einzelmassnahmen, bei welchen Varianten erarbeitet wurden, muss die sinnvollste Variante ausgewählt werden.

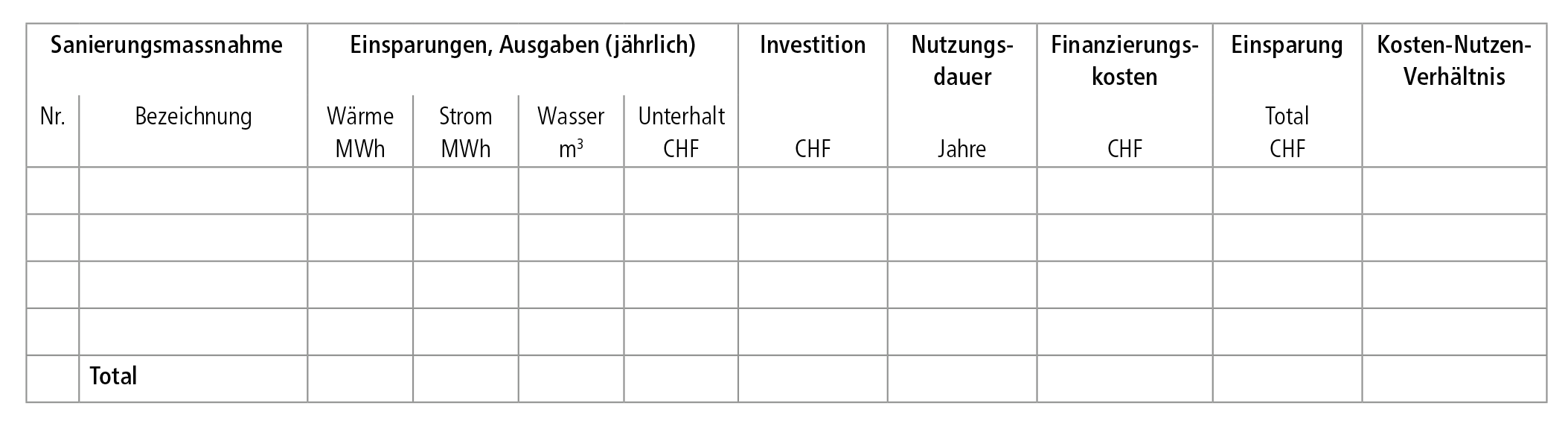

Daraus lässt sich eine Aufstellung wie in Tab. 16 gezeigt erstellen. Dies kann wieder in die drei Massnahmenarten kurz-, mittelfristig und abhängig unterteilt werden.

Tab. 16: Raster einer Massnahmentabelle

Das Kosten-Nutzen-Verhältnis sagt aus, um wie viel grösser (oder kleiner) die jährlichen Kosten (= Mehraufwand Betrieb und Finanzierungskosten) als die jährlichen Einsparungen (= Energie- und Wassereinsparung sowie Minderaufwand Betrieb) einer Massnahme sind. Alle Massnahmen mit einem Kosten-Nutzen-Faktor unter 1 sind dabei wirtschaftlich interessant. Ein Kosten-Nutzen-Verhältnis von 0,5 sagt aus, dass die Kosten halb so gross sind wie der Nutzen, während umgekehrt ein Faktor 2 bedeutet, dass die Kosten doppelt so hoch wie der Nutzen sind.

In der Tab. 16 werden die Sanierungsmassnahmen nur mit Nummer und Stichwort bezeichnet. Die Nummer dient zur klaren Kennzeichnung und raschen Auffindung. Sie kann auch strukturiert sein, z. B. H1K bis H8K: Massnahmen betreffend Heizung kurzfristig, L1M bis L12M: Massnahmen Lüftung mittelfristig, B1S bis B4S: Massnahmen Betrieb Sofortmassnahmen etc., oder nach Gebäuden, Abteilungen oder weiteren Strukturen unterscheidbar.

Zu jeder Massnahme gehört in der Dokumentation der Schwachstellenanalyse eine Beschreibung und nachvollziehbare Berechnung der Kosten und Einsparpotenziale.

Bei den Einsparungen kann nach den unterschiedlichen Energieformen (Wärme, Strom, evtl. Kälte, Druckluft) oder nach Energieträger (Öl, Gas, Strom, Holz etc.) unterschieden werden. Je nachdem dürfen auch das Wasser sowie eventuell weitere Betriebsmittel nicht vergessen werden.

Bei der Berechnung der Einsparungen ist es wichtig, dass gegenseitige Abhängigkeiten und Beeinflussungen nicht vergessen werden. So kann eine Massnahme das Sparpotenzial einer anderen verringern oder evtl. verbessern. Wenn beide realisiert werden, kann nicht die Summe der beiden Einzelmassnahmen eingespart werden. Beispiel: In einem Büroraum verbraucht die bestehende Beleuchtung 1500 kWh Strom pro Jahr. Massnahme 1 kann die installierte Leistung für die Beleuchtung durch neue LED-Leuchten auf die Hälfte zu reduzieren. Damit werden 750 kWh eingespart. Massnahme 2 halbiert mit einer automatischen, tageslichtabhängigen Beleuchtungssteuerung die Vollbetriebszeit. Damit können, im Vergleich zur alten Beleuchtung, ebenfalls 750 kWh gespart werden. Wenn beide Massnahmen einzeln betrachtet werden, so benötigte diese Beleuchtung also nach deren Umsetzung keinen Strom mehr. In Wirklichkeit spart die zweite Mannahmen nur noch die Hälfte, wenn zuvor die erste verwirklicht wird.

Auf keinen Fall dürfen die Kosten für Betriebsführung und Instandhaltung (Betrieb) vergessen werden. Je nach Variante können sich diese deutlich unterscheiden und betragsmässig mehr als die Energie ausmachen. Falls diese Kosten ansteigen, werden sie negativ in die Tabelle eingetragen.

Die in der Berechnung angenommene Nutzungsdauer entspricht im Idealfall der sicher erwarteten Lebensdauer der Anlagen resp. Bauteile. Angaben von Nutzungsdauern finden sich z. B. in der Empfehlung SIA 480 (Wirtschaftlichkeitsrechnung für Investitionen im Hochbau, Ausgabe 2016) oder in Unterlagen der CRB zur Berechnung der Lebenszykluskosten. Im Allgemeinen betragen die Nutzungsdauern für gebäudetechnische Installationen 15 bis 30 Jahre, für Bauteile 40 bis zu 100 Jahre. Oft wird aus geschäftspolitischen Gründen der Berechnung jedoch nicht die Lebensdauer zugrunde gelegt, sondern die sichere Gebrauchsdauer in Abhängigkeit zur Geschäftstätigkeit. Ob z. B. eine Produktionshalle oder eine Bankfiliale auch in 5 Jahren noch als solche genutzt werden kann, ist oft unsicher. Deshalb wird oft verlangt, dass sich Investitionen innerhalb von 3 bis 5 Jahren auszahlen. Die Vorgabe der Nutzungsdauer ist also einerseits von technischen, andererseits von geschäftspolitischen Gegebenheiten abhängig. Kurze Amortisationsdauern verteuern die Finanzierungskosten und können daher Massnahmen unwirtschaftlich machen, welche sich über die Lebensdauer zurückzahlen würden.

Die totalen Einsparungen sind die Summe aller jährlichen Einsparungen an Energie, Wasser und Betrieb. Die Einsparungen an Energie und Medien müssen dabei in Geldwerte umgerechnet werden. Der zugrunde zu legende Energiepreis sollte dem mittleren effektiven Energiepreis während der zukünftigen Nutzungsdauer entsprechen. Da die Energiepreise aber nicht vorhergesagt werden können, ergibt sich hier eine Schwierigkeit. Je nachdem kann von den heutigen Energiepreisen ausgegangen werden, wobei kurzfristige Schwankungen ausgeglichen werden sollten, oder es kann eine Prognose gewagt werden. Für Energiepreise, die als zu- (oder ab-)nehmend angenommen werden, kann der heutige Preis mit einem Mittelwertfaktor für die Energiepreisteuerung multipliziert werden. Dieser ist von der durchschnittlichen Teuerung (in Prozent) und der Betrachtungsdauer (= Nutzungsdauer) abhängig und kann aus Tabellen entnommen werden. Auch für Unterhalts- und Betriebskosten kann analog mit einer Teuerung gerechnet werden.

Der Kosten-Nutzen-Faktor wird schlussendlich mit einer einfachen Division, die (Amortisations-)Kosten pro Jahr dividiert durch die jährlichen Einsparungen, berechnet.